Институт Конъюнктуры Аграрного Рынка

В 2024 году общий объем производства мяса во всех хозяйствах увеличится на 3%.

- Прирост объема производства мяса в СХО составит 4%.

- Драйверами роста общего объема производства мяса в 2024 году является свинина (доля превышает 40%) – прирост 5% и говядина (доля 8%) – прирост 7%.

- Прирост производства говядины имеет место на фоне резкого сокращения поголовья КРС — на 800 тыс. голов.

- В 2024 году сохранялись проблемы с ветеринарией и сложная обстановка в приграничных регионах.

- Большую часть 2024 года стоимость курятины оставалась низкой, и только в конце года на фоне сокращения объема предложения цены на непродолжительное время приблизились к рекордам 2023 года.

- Сокращение поголовья свинины в ЦФО в осенний период сформировало условия для более высокого уровня цен.

- Дефицит рабочих рук продолжает оказывать влияние на объем переработки свинины.

- Экспорт курятины в 2024 году увеличивается (+16% к прошлому году).

- Открытие экспорта свинины Китай – рост до 15% от всего объема экспорта, но сокращение отгрузок во Вьетнам на 15% к прошлому году (2023 год – доля 29%). По итогам 2024 года ожидается рост экспорта порядка 20%.

- Доля экспорта птицы в общем объеме (более 50%) и свинины (около 40%).

- Импорт свинины в 2024 году остается незначительным.

- Китай в 2024 году — основной экспортер курятины в РФ из стран дальнего зарубежья и второй по значимости после Республики Беларусь. По итогам 2024 года займет долю более 25% с учетом стран ТС.

- Доля импорта говядины остается максимальной – 20% от объема производства в СХО.

Птица

Объем производства мяса птицы в с.-х. организациях в январе-октябре 2023 года (в живом весе) составляет 5,53 млн. тонн, что по официальным данным превысило объем прошлого года на 2,8%. По итогам года общий объем производства мяса птицы в с.-х. организациях может составить 6,7 млн. тонн (в живом весе). В будущем году объем производства мяса птицы не может быть больше текущих значений, но рисков связанных с ветеринарией по-прежнему много.

В 2024 году объем производства оставался на более стабильном уровне, чем в предыдущем году. Можно отметить сокращение объема производства в мае-июне, и так же в ноябре 2024 года, которое отразилось на рынке сокращением объема предложений, на что рынок очень быстро отреагировал повышением цен. Но по мере увеличение предложения на рынке цены достаточно быстро снижались. На многих предприятиях в течение 2024 года периодически возникали проблемы с выращиванием птицы. Производители курятины отмечали сложности с вакцинами и инкубационным яйцом. Текущий год показал, что проблемы с сохранностью птицы еще остаются.

Средний уровень цен по РФ на тушку ЦБ при реализации производителями птицы в 2024 на 4% ниже, чем в предыдущем году. Колебания цен на фоне дефицита курятины очень резкие.

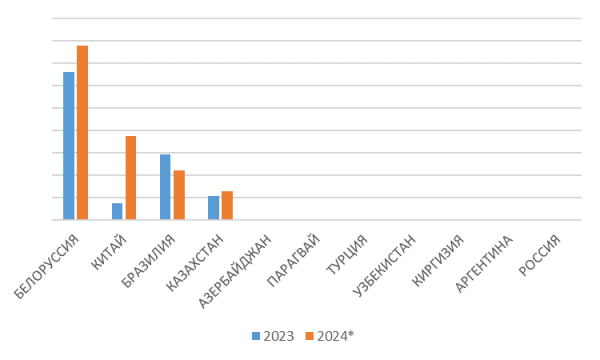

Экспорт мяса птицы и субпродуктов в 2024 году может превысить уровень 2023 года на 15%. При благоприятных условиях, есть вероятность что экспорт птицы превысит 400 тыс. тонн. Доля экспорта в общем объеме производства РФ может достичь рекордных 7%. Доля экспорта в Китай остается максимальной (38-40%), но изменения по отношению к прошлому голу минимальные – рост на уровне 3%. Драйверами роста экспорта можно считать Саудовскую Аравию, Азербайджан, ОАЭ, Конго и Таджикистан.

Экспорт птицы по странам в 2023 – 2024* гг. тыс. тонн (оценка)

В структуре экспорта птицы лидирующие позиции продолжает занимать курятина. Наиболее значимые отгрузки куриного филе. В последние месяцы 2024 года соотношение объемов по всем видам мяса выглядело следующим образом.

Доля экспорта индейки в общем объеме экспорта сократилась за счет роста доли отгрузок курятины. Общий объем экспорта индейки в 2024 года может превысить значения прошлого года на 10%.

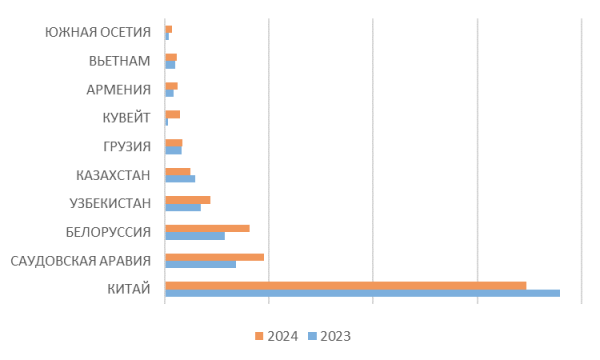

Рост общего объема импорта птицы в РФ по отношению к прошлому году может составить 13%. Импорт птицы в 2024 году резко вырос за счет поставок из Китая, которые могут превысить уровень прошлого года в 5 раз. Рост поставок в 2024 голу прослеживается из Республики Беларусь и из Казахстана. Поставки из Бразилии, наоборот, сократились примерно на четверть.

Импорт птицы по странам в 2023 — 2024* гг. тыс. тонн

Можно отметить, что из Республики Беларусь и из Казахстана ввозятся все виды мяса – курятина, индейка и утка. Из Китая поставляется курятина и утка. Из Бразилии, Парагвая, Турции, Узбекистана, Азербайджана поставляется только курятина.

Индейка

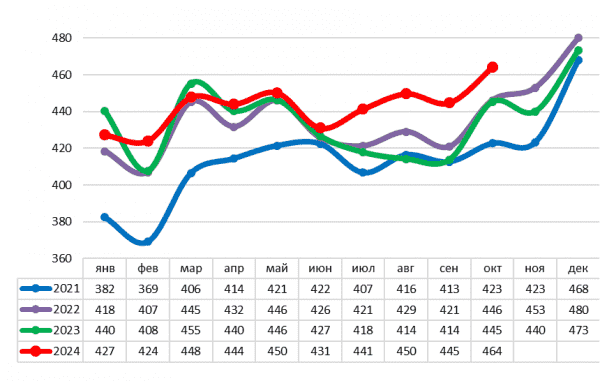

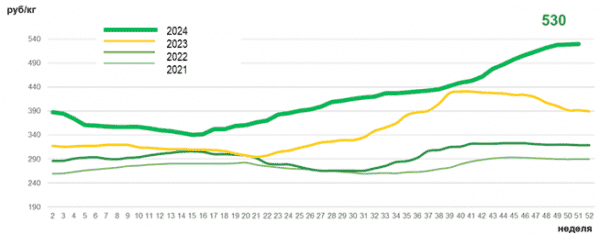

Объем производства индейки в 2023 году достиг 422 тыс. тонн. По итогам 2024 года объем производства останется на уровне предыдущего года. Значительная доля производства индейки останется за компанией «Дамате» — более 55%. Доля Тамбовской индейки» не превысит 12-13%. Сложная обстановка на рынке индейки, которая наблюдается с августа 2024 года связана со значительным ограничением объема предложения в оптовый сегмент от крупнейших предприятий отрасти, что способствовало формированию сложной рыночной ситуации по основным позициям. Поставки в торговые сети оставались на более стабильном уровне. На рынке РФ с августа отмечалось устойчивое повышение цен. Рекордный уровень цен на филе грудки и филе бедра был зафиксирован в ноябре – декабре 2024 года. В декабре рост по отношению к декабрю 2023 года по филе грудки составил 35%, а средняя стоимость филе грудки в 2024 году по отношению к 2023 году выроста на 17%. Под влиянием постепенно выходящих на рынок дополнительных объемов в последние недели года цены начали незначительно снижаться. При дальнейшем увеличении объема предложения ожидается снижение цен, но средние значения за год могут оставаться на достаточно высоком уровне. Объем экспорта индейки в 2024 году сохранит рост на уровне 10%.

Динамика цен на филе грудки большое в 2021 – 2024 гг., руб. за кг

Утка

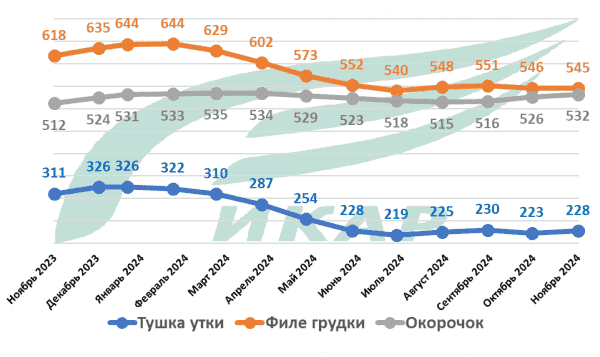

Рынок утки остается достаточно узким. Основное влияние на наполнение рынка и на уровень цен оказывают три производителя: «Дамате», «Улыбино» и «Утиная ферма». В начале года объем инкубационного яйца был снижен. Сокращение объема производства и отсутствия накоплений способствовали росту цен. Формирование максимальных значений по всем видам мяса зафиксировано в начале 2024 года. Стабильные объемы отгрузок сохранялись в торговые сети, а сокращение отмечалось в оптовый сегмент. В летний период при традиционном сокращении спроса и постепенном увеличении объеме производства цены начали снижаться. Ряду предприятий благодаря низкому уровню цен удалось сократить накопления и уже с июля цены начали повышаться. В конце года у одних производителей отмечались накопления по тушке, у других по филе, что оказывало влияние на уровень цен. На рынке утки в центре страны были заметны объемы, привезенные из Сибири, а так же отмечались предложения по тушке утки произведенной в Республике Беларусь, зачастую с более низкими ценами.

В 2024 году средний уровень цен на тушку утки демонстрировал стабильную положительную динамику – 4%. Стоимость филе грудки выросла на 4,4%, стоимость окорочка — на 19%. Утка остается высоко востребованным продуктом, но все производители понимают, что очень важно удерживать баланс объема производства и стремиться не превышать относительно стабильный объем спроса, что позволит сохранить более высокий уровень цен.

Свинина

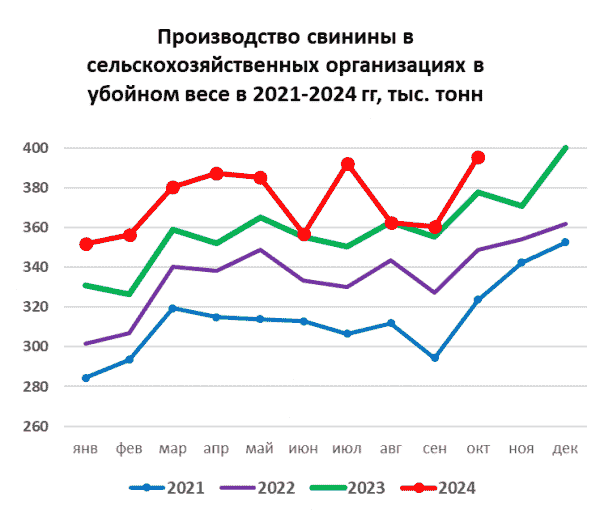

Объем производства свинины в корпоративном секторе в 2024 году по итогам 10 месяцев составил 4,84 млн. тонн (в живом весе), что больше объема 2023 года на 5,5%. По итогам 2024 года объем производства может составить 5,8 тыс. тонн (в живом весе).

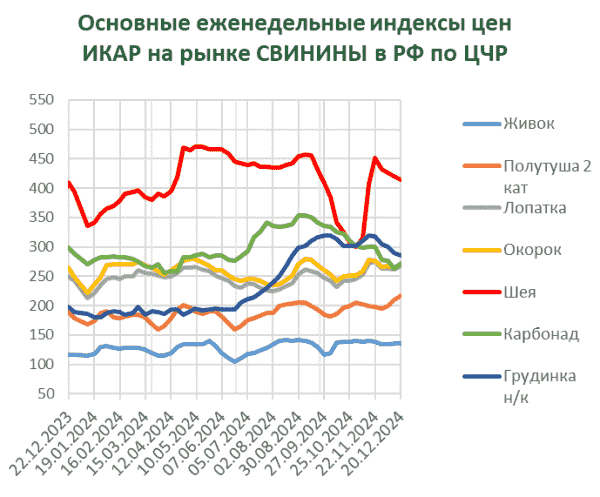

В течение 2024 года дважды снижался объем производства. В летний период поголовье свиней снижалось из-за вспышек АЧС в разных регионах страны. Но наиболее заметное снижение было зафиксировано в августе 2024 года. Обострение ситуации в приграничных регионах отрицательно отразилось на численности поголовья в приграничных областях, в основном в Курской области. Но сокращение объема предложения отмечалось на рынке непродолжительное время. Изменение транспортной логистики, связанное с ограничениями по перемещению транспорта, оказывало влияние на рынок. В июле 2024 года уровень цен оставался умеренным. Наиболее заметное повышение цен отмечалось в августе и до конца года цены формировались на высоком уровне.

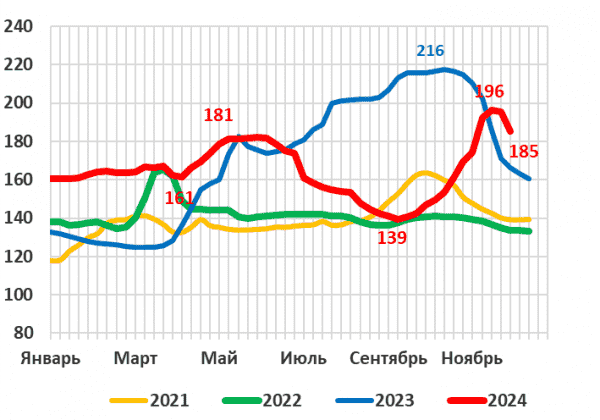

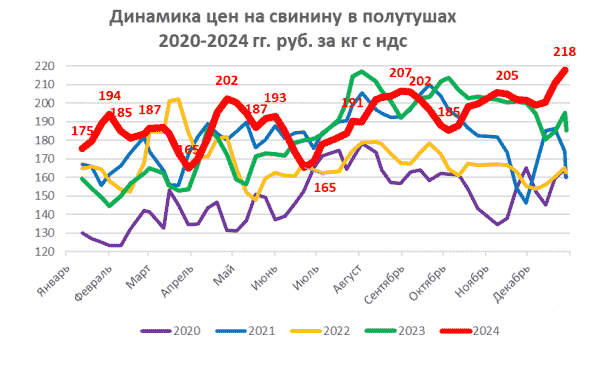

Средний уровень цен на свинину в полутушах в 2024 году сформировался выше цен предыдущего года на 4,4%. Во второй половине 2024 года цены на свинину были на 7,7% выше, чем в первой половине года. Минимальные цены на свиные полутуши в 2024 году 165 руб. за кг были зафиксированы в марте, максимальный уровень цен — более 217 руб. за кг в декабре. Прямого влияния цен на тушку ЦБ на свиную полутушу в 2024 году зачастую не наблюдалось.

Число вспышек АЧС в 2024 году было минимальным. Наибольшее число вспышек зафиксировано в летний период, отдельные вспышки, которые фиксировались после лета не оказывали существенного влияния на объем предложений и уровень цен.

На рынке мяса в 2024 году дефицит рабочих сохранился. Убой, обвалка и выработка куска были осложнены этим обстоятельством. На уровень цен и объем предложений оказывали влияние экспортные отгрузки.

Импорт свинины в РФ, после введения пошлины 25% с 1 января 2021 года сократился до минимального уровня, в 2024 году остается минимальным и не оказывает влияния на внутренний рынок.

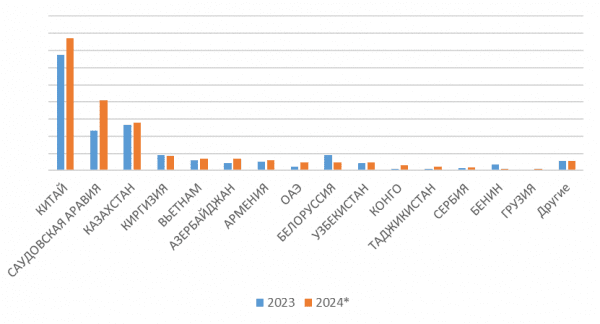

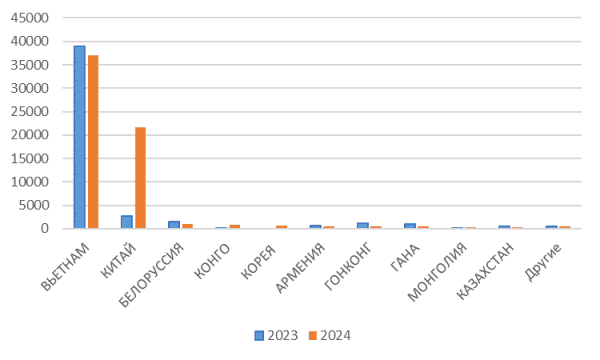

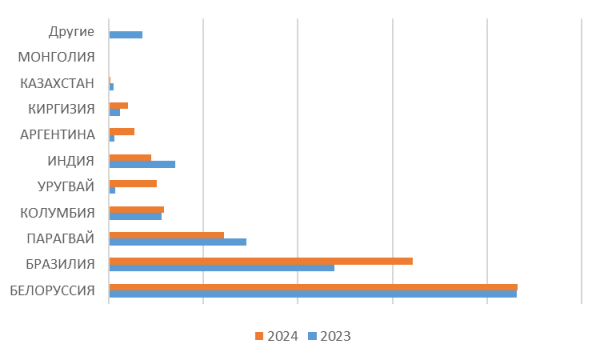

Экспорт мяса свинины в 2024 году может увеличиться на 30% к прошлому году. Значительно выросли отгрузки в Китай – в 12 раз. Отгрузки в Республику Беларусь могут превысить значения прошлого года на 20%. Так же отмечен значительный рост отгрузок в Сербию, Монголию, Казахстан, Грузию, Корею, ОАЭ.

Экспорт свинины по странам назначения в 2023 – 2024* гг. , тонн

Экспорт субпродуктов в 2024 году может увеличиться более чем на 30%. Основным драйвером роста выступает Китай – рост более чем в 7 раз. Доля Китая в общем объеме экспорта субпродуктов превысила 30%. Отгрузки во Вьетнам и Беларусь в 2024 году снизились. Следующие по значимости отгрузки в Конго – рост в 30 раз.

Экспорт субпродуктов в 2023 – 2024* гг., тонн

Говядина

По итогам 2024 года производство говядины в СХО может увеличиться на 7%. Можно отметить снижающуюся численность поголовья во всех категориях хозяйств на 800 тыс. голов. В СХО снижение составило 366 тыс. голов, в хозяйствах населения — снижение на 435 тыс. голов.

Численность поголовья КРС по видам хозяйств в РФ в 2023-2024 гг.

Несмотря на значительный забой КРС в большинстве регионов отмечается дефицит предложения. Можно сделать вывод, что потребление говядины временно значительно увеличилось.

Производство говядины в сельскохозяйственных предприятиях в убойном весе в 2021 – 2024 гг, тыс. тонн

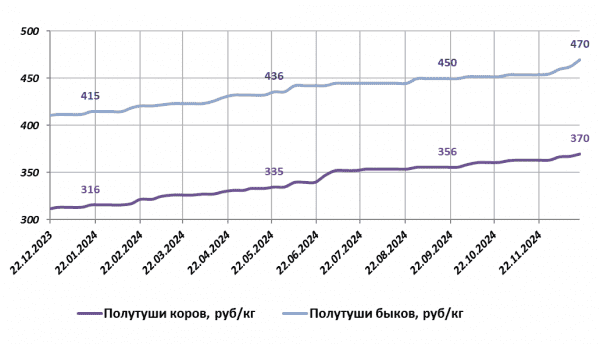

Цены на КРС в течении года сохраняли положительную динамику и достигли рекордного уровня. Средний уровень цен за 2024 год выше значений предыдущего года на 12%.

Средний уровень закупочных цен мясокомбинатов на мясо КРС (быки, коровы) в 2023 г, руб. за кг, с ндс

В конце 2024 года были зафиксированы максимальные цены за историю наблюдений – быки – 480 руб. за кг, коровы – 380 руб. за кг.

Объем импорта говядины в 2024 году в РФ остается на высоком уровне, доля в общем объеме ввозимого мяса в РФ сократилась, за счет увеличения поставок птицы, и составляет 40%. Рост импорта говядины по отношению к прошлому году ожидается на уровне 10%. В 2024 году наиболее заметно увеличились поставки из Бразилии, Уругвая и Аргентины. Поставки из Республики Беларусь остаются на уровне прошлого года. Импорт из Боливии стремительно увеличивался в прошлом году, а в 2024 году практически отсутствует.

Импорт говядины в РФ в 2023 – 2024* гг., тонн

В 2024 году экспорт говядины остается на уровне 2023 года. При благоприятном развитии событий рост составит 3-4%. Основной объем отгрузок осуществляется в Китай – более 50%.

Экспорт говядины в РФ в 2023 – 2024* гг., тонн

Общая емкость рынка мяса

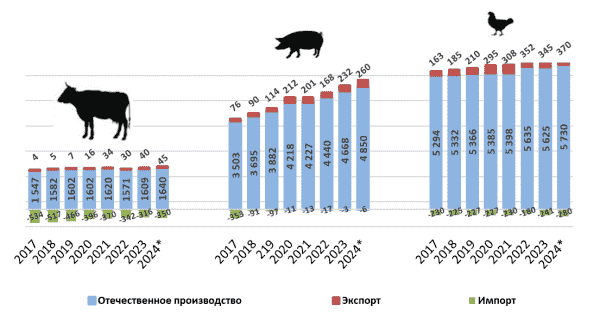

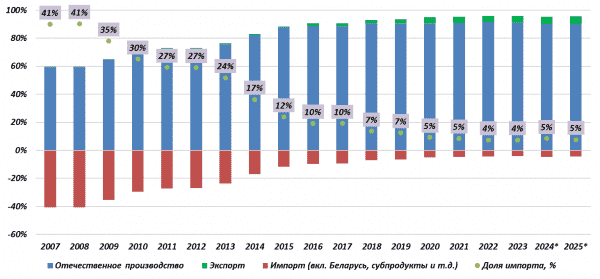

Емкость рынка мяса в хозяйствах всех категорий в 2024 году может превысить показатели прошлого года на 2,6 %.

Объем отечественного производства во всех категориях хозяйств увеличится на 2,7% за счет умеренного роста и по свинине и по птице.

Общая доля импорта мяса на рынке может составить 5% от отечественного производства, основной объем складывается из импорта говядины и птицы, причем импорт птицы стремительно увеличивается, тогда как импорт говядины остается на стабильном уровне относительно объема 2023 года. Общий объем импорта может вырасти до 640 тыс. тонн (порядка 565 тыс. тонн в прошлом году).

Экспорт мяса и субпродуктов (без готовых продуктов и полуфабрикатов) увеличится относительно прошлого года. В физическом весе экспорт мяса и субпродуктов может превысить рекордные 700 тыс. тонн (626 тыс. тонн годом ранее). Сохраняют положительную динамику и наибольшую долю экспортные отгрузки мяса птицы и свинины

Емкость рынка мяса в России, тыс. тонн

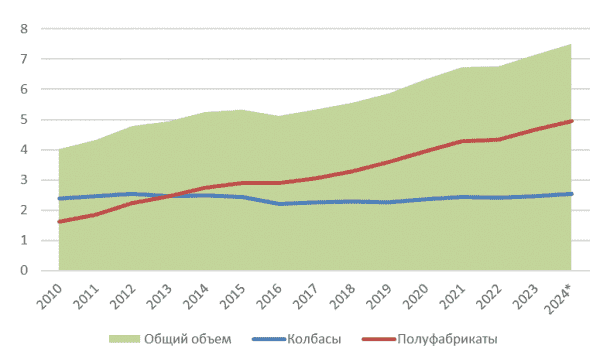

Производство колбас и полуфабрикатов

Общий объем производства колбас и полуфабрикатов в РФ сохраняет уверенную положительную динамику. В 2024 году прогнозируется увеличение производства колбас на 2% и рост по полуфабрикатам на уровне 6 %.

Источник — ИКАР