Институт Конъюнктуры Аграрного Рынка

По итогам года земельный банк тепличной отрасли может увеличиться на 150 га, перешагнув за 3,3 тыс. га зимних теплиц

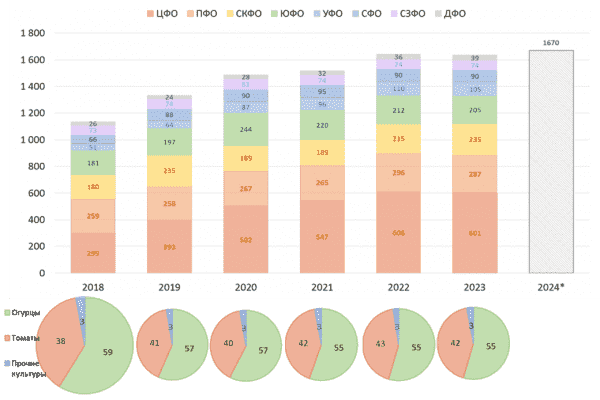

Валовый сбор тепличных овощей в 2024 году может составить рекордные 1,67 млн. тонн

Тем не менее, погодные катаклизмы в сочетании с ростом спроса и производственных затрат обусловили и новые ценовые рекорды

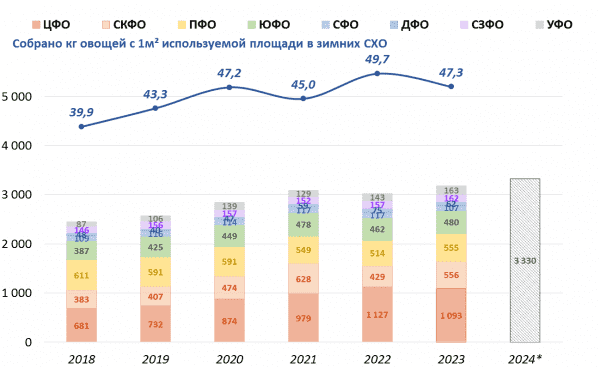

В уходящем году тепличная отрасль продолжила следование по пути увеличения мощностей производства и расширения географии. Несмотря на замедление темпов строительства в последние пару лет, по итогам года ожидается очередное увеличение площадей круглогодичного выращивания в организованном секторе. В текущем году ввод новых мощностей был локализован преимущественно на Юге страны, точечно – в регионах Центра, Поволжья и на Дальнем Востоке. ИКАР насчитывает не менее 150 га теплиц, запущенных в этом году. Таким образом, суммарная площадь зимних теплиц в организованном секторе перешагнет за 3,3 тыс. га.

Перспективы развития остаются достаточно оптимистичными с точки зрения дальнейшего развития и насыщения рынка. В этом году продолжалась реализация ранее заявленных проектов, а также анонсировались новые. Движущими силами отрасли традиционно выступали ключевые игроки рынка. По предварительным подсчетам на ближайшие несколько лет к реализации заявлено порядка 315 га новых теплиц. География строительства распределена по большей части макрорегионов страны. Однако, стоит отметить, что в текущем году наиболее активно рассматривалась экспансия в восточную часть страны. Так, ключевые игроки рынка заявляли о своих планах на строительство новых ТК на Урале (республика Башкортостан, Свердловская область), в Сибири (Омская область), а также о модернизации/расширении в Новосибирской области. От рыночных тенденций не отстают и локальные производители, стремящиеся/осуществляющие модернизации на комбинатах.

В то же время в отрасли продолжается процесс консолидации. В уходящем году крупнейшие игроки продолжили присоединять крупные и перспективные проекты (в Центре, Сибири и на Дальнем Востоке).

Тренд прошлых лет на дифференциацию/перепрофилирование тепличного бизнеса продолжает набирать обороты. Об этом свидетельствуют, как анонсы строительства новых комбинатов под выращивание цветов или ягод, так и частичное или полное перепрофилирование текущих овощеводческих проектов. Эти направления являются достаточно перспективными в рамках импортозамещения.

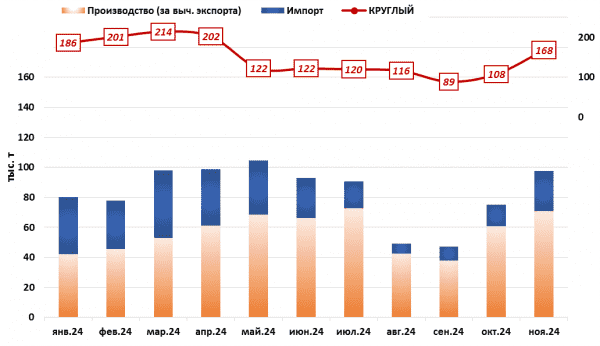

По предварительным оценкам, валовый сбор в 2024 год составит порядка 1,67 млн. тонн (в том числе огурцов – 886 тыс. т, томатов – 734 тыс. т). В обозримой ретроспективе в структуре производства наблюдается плавное увеличение доли томатов. Если говорить о структуре производства в текущем году, то согласно последней сводке МСХ РФ, за период с января по ноябрь доля томатов увеличилась до 44%.

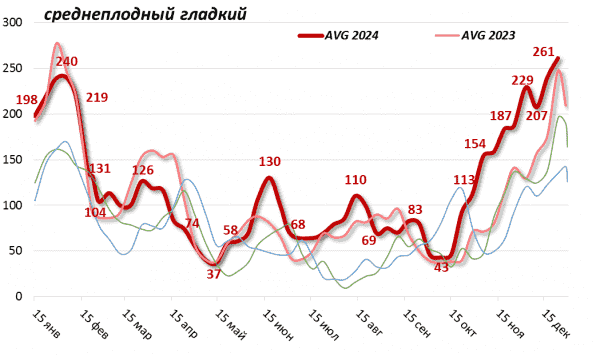

Динамика цен на преобладающую на рынке тепличных огурцов культуру – среднеплодные гладкие огурцы во многом была схожей с прошлогодней. Опыт прошлых лет позволил производителям скорректировать структуру производства во избежание ситуаций торговли продукцией по ценам значительно ниже себестоимости. В первом полугодии кривая оптовых цен находилась на максимальных значениях в период с конца января до первой недели февраля. В этот период на рынке отмечался крайне активный спрос на продукцию в условиях ощутимого дефицита предложения. Основные объемы продукции уходили под сетевые контракты. Рабочий интервал отпускных цен на культуру в европейской части страны достигал 235-250 руб./кг. Точка минимума была зафиксирована в середине мая. Ситуация обуславливалась рядом факторов: активным предложением дешевого пленочного огурца, погодным фактором на майских праздниках, нивелировавшим потребительский спрос, увеличением предложения тепличной продукции и перетарками на складах производителей.

Летние скачки цен (в середине июня и в середине августа), высоко вероятно, были связаны с крайне ограниченным предложением тепличного огурца на рынке и волнообразным характером поставок грунтовой продукции. Динамика цен на культуру в осенний период складывалась на ощутимо более высоких значениях относительно прошлого года. Повышательный тренд в целом был обусловлен влиянием сезонного фактора (сокращение объемов сборов у производителей, не использующих досветку; рост себестоимости продукции на досветке; сокращение предложения/постепенный уход с региональных рынков грунтовой продукции). Однако положение кривой оптовых цен относительно уровня прошлого года свидетельствует о плановом снижении объемов производства в пользу производства томатов.

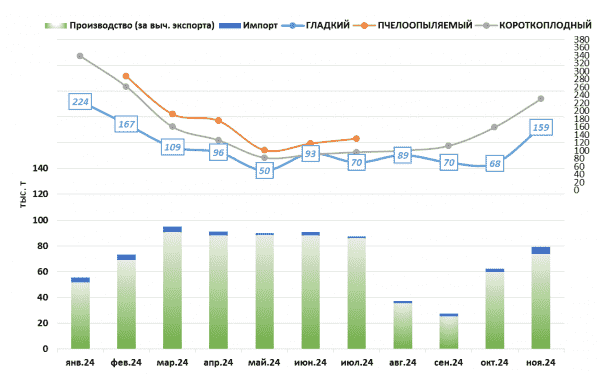

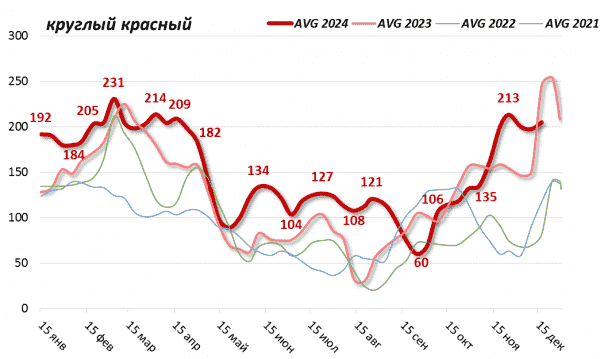

Несмотря на планомерное увеличение производства круглых красных томатов, рыночные цены в уходящем году оставались на достаточно высоких уровнях. В зимне-весенний период (до середины апреля включительно) на рынке наблюдался стабильно высокий уровень отпускных цен. На данном этапе рынок функционировал в условиях фиксируемого снижения объемов ввоза импортной продукции, с учетом высокой доли законтрактованности объемов под сети и ограниченности объемов для отгрузок в опт.

Наиболее яркая ценовая динамика на культуру наблюдалась в летний период, когда вместо сезонного снижения на рынке фиксировались максимальные для этого времени года ценовые значения. Как уже говорилось ранее, многие производители в летний период стали все больше придерживаться политики сокращения производства продукции, чтобы снизить к минимуму конкуренцию с дешевым грунтом. В начале лета у части производителей прошли срезки на комбинатах. Также довольно часто поднималась тема об обнаружении карантинных объектов в продукции, ввозимой из соседних стран. Ну а ключевым фактором выступила жаркая погода, из-за которой сезон для грунтовых томатов выдался «неурожайным». Вектор кривой, высоко вероятно, коррелировал с волнообразным характером сборов и поставок грунта в регионы страны. В летний период и вплоть до середины сентября во многих случаях цены на тепличные и грунтовые помидоры совпадали. Традиционно самые низкие цены на тепличные томаты фиксируются во второй половине августа. Однако в текущем сезоне они оказались практически в 3 раза выше, чем за прошлые 3 года. На изменение ситуации повлиял старт нового оборота в хозяйствах в конце лета.

В ближайшие месяцы нового года ключевое воздействие на рыночные цены будет оказывать сезонный фактор. Вплоть до начала весны цены на ключевые культуры будут оставаться на высоких отметках, что объясняется всевозрастающими затратами на выращивание продукции во внесезонный период. На рынке огурцов в зимний период поддерживающим фактором в том числе выступит старт оборота пчелоопыляемого огурца (в феврале), выращивание которого становится все более «нишевым» ввиду того, что крупные рыночные игроки в большинстве случаев предпочитают выращивать партенокарпики. Однако постепенное увеличение предложения культуры на рынке повлечет за собой снижение цен на все сопутствующие культуры уже в марте. На рынке томатов, вероятнее всего, вплоть до начала весны будет наблюдаться традиционная картина: несмотря на активизацию импортных поставок, отечественная продукция будет высоко востребована, а доля сетевых контрактов вновь будет преобладать в структуре каналов реализации у большинства производителей. Смена вектора ценовой динамики состоится после старта весеннего оборота в теплицах страны.

Источник — ИКАР